A quarta revolução industrial e a reforma tributária

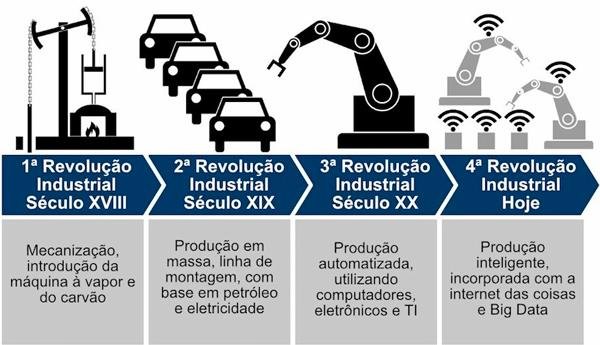

Será que a quarta revolução industrial pode ser realmente classificada como uma revolução industrial tradicional? A quarta revolução industrial está intrinsecamente ligada à incorporação de serviços na indústria, à conectividade, à coleta e processamento de dados, à mineração de informações, ao controle, à inteligência artificial e, mais importante ainda, a uma nova forma de gerar valor, focada na oferta de serviços em vez de produtos físicos.

Essa tendência global deixa claro que a prestação de serviços e a produção de bens estão agora interligadas, com cada vez mais serviços sendo integrados aos produtos. O serviço agregado não se limita mais à mão de obra direta na linha de produção, mas sim a um conjunto de tecnologias digitais que criam diferenciação, agregam valor e aumentam a competitividade. A eficiência nas cadeias de produção, a gestão da cadeia de suprimentos, os sistemas “just in time”, o método kanban e outras técnicas estão sendo cada vez mais empregados para aprimorar a produtividade.

A “Servetização”, ou seja, a venda de serviços em vez de produtos, exemplificada pelos carros compartilhados, bicicletas e patinetes em áreas urbanas, turbinas de avião, máquinas operatrizes que são comercializadas com base em horas/máquina e até mesmo modelos “pay-per-use” como o Office 365, refletem a tendência de migração para serviços, pois eles promovem uma maior fidelização, são mais difíceis de copiar, garantem um fluxo de caixa constante e alteram significativamente o design de produtos, transformando-os de consumíveis descartáveis em duráveis, promovendo a sustentabilidade e um melhor retorno sobre o investimento, em consonância com os princípios ESG.

Em países competitivos que adotam o Imposto sobre Valor Agregado (IVA) como sistema tributário, não existe distinção entre a tributação de bens e serviços, e tal distinção não faz mais sentido. Qual é a diferença em adicionar valor à produção de um bem ou à prestação de um serviço? A questão se torna ainda mais relevante quando, na produção de bens, serviços são incorporados de forma crescente, e mais intrigante quando o que se vende não é mais o bem em si, mas sim o serviço que ele proporciona.

Nesse contexto, o nosso atual sistema tributário se revela ainda mais prejudicial, uma vez que, no Brasil, a prestação de serviços não gera créditos dos impostos pagos na etapa anterior, tornando-se um custo adicional quando incorporada ao processo de produção. Em outras palavras, quando serviços são adicionados ao produto, eles também acrescem custos, capturando parte do valor e da competitividade que esses serviços poderiam proporcionar.

A reforma tributária tem o potencial de solucionar mais essa lacuna no nosso sistema tributário. Após a reforma, todos os serviços, direta ou indiretamente relacionados à produção, conferirão direito a créditos tributários acumulados, representando um avanço significativo e o estímulo adequado ao sistema produtivo.

No entanto, é importante ressaltar a necessidade de não cair na armadilha de criar alíquotas diferenciadas sob o pretexto da “meia entrada”. Os pedidos de setores de serviços por alíquotas mais baixas do que a alíquota de referência são baseados em um sistema distorcido e em um paradigma obsoleto.

É fundamental lembrar que a carga tributária reflete o tamanho do Estado brasileiro e, nesse sentido, pode ser comparada a um cobertor que cobre a nação. Se um setor busca uma alíquota menor, isso implica transferir uma alíquota mais alta para outro setor, resultando em perda de competitividade global. O equilíbrio na tributação entre todos os setores é o mais benéfico para a economia, promovendo um verdadeiro mercado livre no qual os mais adaptados e competentes prosperam ao oferecer melhores produtos e serviços aos consumidores a preços mais vantajosos.